Profissionais autônomos representam uma parcela significativa da força de trabalho brasileira. Freelancers, consultores, profissionais liberais e prestadores de serviço desfrutam da liberdade profissional, mas também assumem responsabilidades que antes eram do empregador.

Uma dessas responsabilidades é administrar sua própria proteção financeira. Diferente de trabalhadores com carteira assinada, profissionais autônomos não contam com benefícios trabalhistas.

Este guia apresenta informações completas sobre seguro de vida para profissionais autônomos: coberturas relevantes, valores praticados em 2025, como calcular a proteção adequada e critérios para escolher a melhor opção.

O Cenário dos Profissionais Autônomos no Brasil

Segundo dados do IBGE, mais de 25 milhões de brasileiros trabalham como autônomos. Este grupo inclui:

- Profissionais liberais (advogados, médicos, arquitetos, psicólogos)

- Consultores e especialistas

- Freelancers de diversas áreas

- Prestadores de serviço

- Microempreendedores Individuais (MEI)

Características comuns destes profissionais:

- Renda mensal variável

- Ausência de vínculo empregatício

- Responsabilidade total sobre contribuições previdenciárias

- Flexibilidade de horários e projetos

- Gestão independente da carreira

A autonomia profissional oferece vantagens significativas, mas também implica em assumir riscos que antes eram gerenciados pelo empregador.

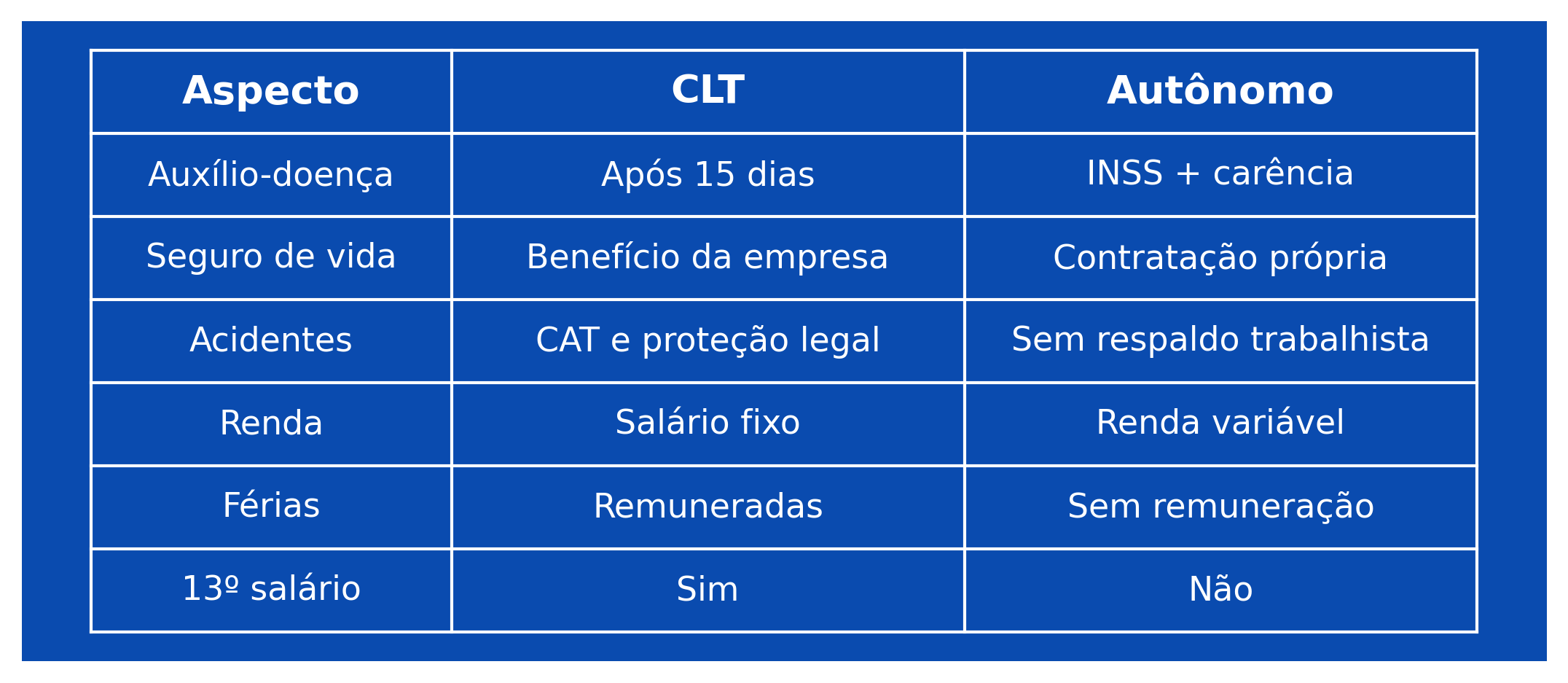

Diferenças Entre Profissionais CLT e Autônomos

A tabela abaixo ilustra as principais diferenças em termos de proteção financeira:

Principais Riscos Financeiros Para Profissionais Autônomos

1. Perda de Capacidade de Trabalho

Para profissionais autônomos, a capacidade de trabalhar está diretamente ligada à geração de renda. Uma doença, acidente ou cirurgia que impeça temporariamente o trabalho resulta em perda imediata do seu sustento e da sua família..

Diferente de profissionais CLT que continuam recebendo durante afastamentos (ao menos nos primeiros 15 dias), autônomos não possuem esta proteção.

2. Ausência de Proteção Previdenciária Imediata

Embora profissionais autônomos possam contribuir para o INSS como contribuinte individual, existem limitações:

- Carência de 12 meses para auxílio-doença

- Processo de aprovação que pode levar meses

- Valor recebido pode ser inferior à renda habitual

- Burocracia significativa

3. Dívidas Sem Seguro Prestamista

Profissionais autônomos frequentemente enfrentam dificuldades em obter financiamentos com seguro prestamista incluso. Financiamentos imobiliários, veiculares e outras dívidas não desaparecem em caso de incapacidade ou falecimento.

Sem proteção adequada, essas dívidas podem se tornar um problema na gestão financeira da sua família.

Coberturas Essenciais de Seguro de Vida Para Autônomos

Nem todas as coberturas são igualmente relevantes para profissionais autônomos, cada cenário deve ser analisado a partir das suas particularidades. Porém, existem coberturas que se encaixam para grande parte dos casos, sendo elas:

- Morte Natural e Acidental

Cobertura básica que garante indenização aos beneficiários em caso de falecimento, independente da causa.

Relevância: Essencial para proteger dependentes financeiros.

2. Invalidez Permanente Total ou Parcial por Acidente (IPA)

Indenização caso o segurado perca permanentemente a capacidade de trabalhar devido a acidente.

Relevância: Crítica para profissionais autônomos, pois protege contra perda definitiva da capacidade laborativa.

3. Diária por Incapacidade Temporária (DIT)

Pagamento de diária durante período em que o segurado não pode trabalhar temporariamente.

Relevância: Extremamente importante para autônomos. Compensa a perda de renda durante recuperação de cirurgias, acidentes ou doenças.

Exemplo prático: O profissional sofre fratura e fica 45 dias sem trabalhar. Com DIT de R$ 200/dia, recebe R$ 9.000 para cobrir despesas do período.

4. Doenças Graves

Indenização antecipada em caso de diagnóstico de doenças como câncer, AVC, infarto, entre outras.

Relevância: Permite custear tratamentos, segunda opinião médica e manter despesas durante período de tratamento.

5. Assistência Funeral

Cobertura de despesas com funeral.

Relevância: Evita que a família tenha custos imediatos em momento difícil.

Valores de Seguro de Vida Para Profissionais Autônomos

Os valores variam conforme idade, saúde, profissão, capital segurado e coberturas contratadas.

Exemplos de valores médios em 2025:

Observações importantes:

- Valores são aproximados e variam entre seguradoras

- Não fumantes pagam prêmios menores

- Profissões de risco podem ter valores diferenciados

- Mulheres geralmente pagam prêmios menores que homens na mesma faixa etária

Como Calcular o Capital Segurado Ideal

O capital segurado deve ser suficiente para:

- Manter o padrão de vida da família por período determinado

- Quitar dívidas pendentes

- Cobrir despesas futuras importantes (educação dos filhos, por exemplo)

Método de cálculo sugerido:

Capital Segurado = (Renda Anual × Multiplicador) + Dívidas Totais

Onde o multiplicador varia de 5 a 10 anos, dependendo do perfil familiar.

Exemplo prático:

- Renda mensal: R$ 8.000

- Renda anual: R$ 96.000

- Multiplicador: 7 anos (família com filhos pequenos)

- Subtotal: R$ 672.000

- Dívidas pendentes: R$ 150.000 (financiamento imobiliário e veículo)

- Capital Segurado Ideal: R$ 822.000 (arredondar para R$ 800.000)

Fatores que influenciam o multiplicador:

- Idade dos filhos (filhos pequenos = multiplicador maior)

- Reserva financeira existente

- Outras fontes de renda familiar

- Padrão de vida atual

Diferença Entre Seguro de Vida e Previdência Privada

Profissionais autônomos frequentemente têm dúvidas sobre qual contratar primeiro.

Seguro de Vida:

- Objetivo: Proteção imediata da família

- Funcionamento: Pagamento de prêmio em troca de cobertura

- Benefício: Indenização em caso de sinistro coberto

- Resgate: Geralmente não há acumulação de valores

- Prioridade: Proteção contra riscos imediatos

Previdência Privada:

- Objetivo: Acumulação de patrimônio para aposentadoria

- Funcionamento: Investimento com benefício fiscal (no caso de PGBL)

- Benefício: Renda futura ou resgate

- Resgate: Sim, após carência

- Prioridade: Planejamento de longo prazo

Ordem sugerida de contratação para profissionais autônomos:

- Seguro de vida (proteção imediata da família)

- Reserva de emergência (6-12 meses de despesas)

- Previdência privada (planejamento de aposentadoria)

Ambos são complementares em um planejamento financeiro completo, mas o seguro de vida oferece proteção imediata que não pode ser substituída.

Como Escolher o Melhor Seguro de Vida

1. Avalie Suas Necessidades Reais

Antes de contratar, responda:

- Quantas pessoas dependem da sua renda?

- Qual seu nível de endividamento?

- Existe reserva financeira familiar?

- Qual o padrão de vida que deseja manter para sua família?

2. Priorize as Coberturas Certas

Para profissionais autônomos, recomenda-se priorizar:

Essenciais:

- Morte (natural e acidental)

- IPA (Invalidez Permanente)

- DIT (Diária por Incapacidade Temporária)

Complementares:

- Doenças Graves

- Assistência Funeral

3. Compare Múltiplas Seguradoras

Valores e condições variam significativamente entre seguradoras. Uma corretora independente pode apresentar comparativo de múltiplas opções.

4. Verifique Exclusões e Carências

Leia atentamente:

- Quais situações não são cobertas

- Prazos de carência para cada cobertura

- Condições para acionamento do seguro

5. Avalie o Custo-Benefício

O seguro mais barato nem sempre é o melhor. Considere:

- Reputação da seguradora

- Facilidade no processo de sinistro

- Qualidade do atendimento

- Solidez financeira da empresa

6. Mantenha Beneficiários Atualizados

Revise anualmente e atualize sempre que houver mudanças significativas (casamento, divórcio, nascimento de filhos).

Perguntas Frequentes

1. Preciso comprovar renda para contratar seguro de vida?

Para capitais segurados até R$ 500.000, geralmente não é necessário. Acima deste valor, algumas seguradoras podem solicitar declaração de imposto de renda ou outro comprovante.

2. Profissões de risco pagam mais caro?

Sim. Atividades consideradas de maior risco (esportes radicais profissionais, trabalhos em altura, etc.) podem ter prêmios mais elevados ou exclusões específicas.

3. Posso contratar se tenho doença pré-existente?

Sim. A doença pré-existente ficará excluída da cobertura (não haverá indenização se ela for a causa do sinistro), mas outras causas continuam cobertas normalmente.

4. Quanto tempo demora para ter direito às coberturas?

- Morte por acidente: geralmente sem carência

- Morte natural: pode ter carência de até 24 meses em alguns casos

- IPA e DIT: geralmente sem carência ou carência curta (30-90 dias)

5. Posso deduzir o seguro de vida do imposto de renda?

Não. Diferente da previdência privada PGBL, o seguro de vida não oferece benefício fiscal de dedução.

6. O que acontece se eu parar de pagar?

O seguro é cancelado após o período de inadimplência (geralmente 30-60 dias). Não há devolução dos valores já pagos, pois o prêmio pagou pela proteção durante o período de vigência.

7. Seguro de vida cobre suicídio?

Sim, após 2 anos de vigência da apólice, conforme previsto em lei.

8. Posso ter mais de um seguro de vida?

Sim. É possível contratar seguros com diferentes seguradoras, e os beneficiários têm direito de acionar todos em caso de sinistro coberto.

Considerações Finais

Profissionais autônomos constroem carreiras baseadas em independência e autonomia. Esta liberdade profissional vem acompanhada da responsabilidade de estruturar a própria proteção financeira.

O seguro de vida representa uma ferramenta fundamental desta estrutura, oferecendo proteção para a família e tranquilidade para focar no desenvolvimento profissional.

Com investimento mensal acessível, profissionais autônomos podem garantir que suas famílias estarão financeiramente protegidas, mantendo o padrão de vida e a segurança necessária.

A escolha do seguro adequado deve considerar as particularidades da atividade autônoma, priorizando coberturas que compensem a ausência de benefícios trabalhistas e protejam contra os riscos específicos desta modalidade de trabalho.

Quer Saber Mais Sobre Proteção Financeira Para Profissionais Autônomos?

Conte com a orientação de especialistas em seguros para encontrar a proteção ideal para seu perfil profissional.

[CTA: SOLICITAR ORIENTAÇÃO ESPECIALIZADA]